Contacter un comptableLa loi de finance 2014 prévoit des nouvelles mesures ainsi que plusieurs modifications de la législation pour les entreprises.

Ce dossier spécial loi de finance 2014 pour les entreprises vous présente les mesures fiscales importantes qui ont été prises pour les entreprises.

Nous aborderons dans les deux autres articles :

- les changements en 2014 pour les TNS

- les changements en 2014 au niveau du droit social et de la paie

Seuils des régimes d’imposition (TVA, BIC et BNC)

Plusieurs changements sont à signaler à compter du 1er janvier 2014 au niveau des seuils des régimes d’imposition pour la TVA, les BIC et les BNC.

Seuils limites de chiffre d’affaires pour la franchise de TVA, le régime micro-BIC et le régime micro-BNC :

- 82 200 euros pour les activités de ventes de marchandises à remporter ou à consommer sur place et de prestations d’hébergement,

- et 32 900 euros pour les autres activités (BNC notamment).

Seuils limites de chiffre d’affaires pour le régime simplifié de TVA et pour le régime réel simplifié BIC :

- 783 000 euros pour les activités de ventes de marchandises à remporter ou à consommer sur place et de prestations d’hébergement,

- et 236 000 euros pour les autres activités.

Au-delà, le régime du réel normal de TVA s’applique.

Remarque : pour les BNC, il est uniquement possible de bénéficier du régime micro-BNC (voir le seuil ci-dessus) ou du régime de la déclaration contrôlée que les seuils du micro sont dépassés.

Taxe sur les hautes rémunérations

Les hautes rémunérations versées pour 2013 et 2014 par les entreprises sont désormais assujetties à une taxe exceptionnelle de solidarité, égale à 50% des rémunérations supérieures à un million d’euros.

Le montant de la taxe est plafonné à hauteur de 5 % du chiffre d’affaires réalisé l’année au titre de laquelle elle est due.

Prolongement du dispositif JEI

Le statut de la jeune entreprise innovante permet d’obtenir des exonérations fiscales d’impôts sur les bénéfices et d’impôts locaux. Ces mesures étaient prévues jusqu’au 31 décembre 2013.

La loi de finance 2014 a prolongé ces exonérations fiscales jusqu’au 31 décembre 2016.

Pour plus d’informations sur ce statut, vous pouvez consulter notre dossier d’information sur le statut de la jeune entreprises innovante

Simplifications pour le crédit d’impôt recherche

Deux mesures de la loi de finance 2014 apportent des simplifications au niveau du crédit d’impôt recherche. Celles-ci prévoient :

- que les dépenses relatives à la propriété industrielle peuvent être désormais retenues sans restrictions géographiques,

- et que la condition de stabilité de l’effectif, nécessaire pour bénéficier du doublement de l’assiette des dépenses de personnel liées aux jeunes docteurs, concerne désormais uniquement le personnel de recherche

Pour plus d’informations sur ce crédit d’impôt, vous pouvez consulter notre dossier d’information sur le crédit d’impôt recherche

Modification du crédit d’impôt apprentissage

A compter du 1er janvier 2014, les entreprises ne peuvent bénéficier du crédit d’impôt apprentissage qu’au titre de la première année du cycle de formation de l’apprenti et uniquement si ces derniers préparent un diplôme inférieur ou égal à BAC +2.

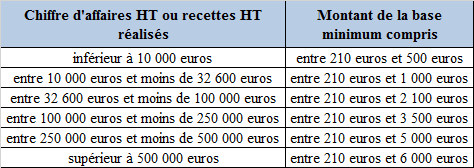

Nouveau calcul de la CFE minimale

La loi de finance 2014 modifie le barème de calcul de la CFE minimale et prévoit que la base d’imposition minimale à la CFE fixée par la commune doit être comprise dans les tranches suivantes :

Taux de la contribution exceptionnelle d’IS

Le taux de la contribution exceptionnelle d’IS est augmenté par la loi de finance 2014.

Il passe de 5% à 10,70% à compter du 1er janvier 2014.

Rappel : la contribution exceptionnelle d’IS concerne les entreprises imposables à l’impôt sur les sociétés qui réalise plus de 250 millions d’euros de chiffre d’affaires.

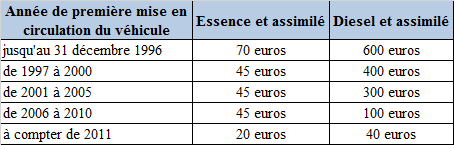

Nouvel élément incorporé à la TVS

Un nouvel élément est incorporé à la TVS à compter des périodes d’imposition démarrant le 1er octobre 2013. Le tarif de ce dernier, qui vient s’additionner au montant de la TVS, est le suivant :

Par ailleurs, les barèmes en place en 2013 pour la TVS restent les mêmes pour 2014.

Modification de la taxe sur les salaires

Les seuils d’application des taux majorés de taxe sur les salaires ont été modifiés, ils sont portés à 7 666 euros et 151 207 euros.

Par ailleurs, les gains de levées d’options sur actions et les gains d’attributions gratuites sont désormais exclus de l’assiette de calcul de la taxe sur les salaires.

Autres mesures de la loi de finance 2014

Voici les autres mesures de la loi de finance 2014 qui sont à signaler pour les entreprises :

- le taux réduit de TVA à 5,5%, qui devait initialement passer à 5% au 1er janvier 2014, reste finalement à 5,5% ;

- les entreprises qui réalisent des travaux d’amélioration de la qualité énergétique des logements doivent les facturer au taux réduit de 5,5% à compter du 1er janvier 2014. Même chose pour les constructions et rénovations de logements sociaux ;

- les entrées dans les salles de cinéma sont assujettis au taux réduit de TVA à 5,5% à compter du 1er janvier 2014 ;

- Mise en place d’un nouveau dispositif d’autoliquidation de la TVA par le client dans le secteur du bâtiment ;

- le seuil de chiffre d’affaires pour la dispense d’établissement d’un bilan pour les exploitants soumis au régime réel simplifié d’imposition est porté à 157 000 euros pour les activités de ventes de marchandises à remporter ou à consommer sur place et de prestations d’hébergement ;

- le seuil limite d’imputation des déficits agricoles sur les revenus autres que les bénéfices agricoles est porté à 107 080 euros pour 2014 ;

- le crédit d’impôt métiers d’art est désormais concerné par le plafonnement des avantages fiscaux au titre des aides de minimis ;

- le plafonnement du crédit d’impôt en faveur de la production de films étrangers passe de 10 millions d’euros à 20 millions d’euros ;

- intérêts d’emprunt versés à des entreprises liées : un principe de non-déductibilité est mis en place à partie des exercices clos le 25 septembre 2013 ;

- les robots industriels acquis ou créés par les TPE et les PME jusqu’au 31 décembre 2015 pourront faire l’objet d’un amortissement exceptionnel sur 24 mois ;

- le régime d’imputation des déficits réalisés par une succursale ou une filiale située à l’étranger par les PME française est abrogé pour les exercices clos à compter du 31 décembre 2013 ;

- documentation des prix de transfert : élargissement des informations à y intégrer ;

- plusieurs aménagements sont apportés aux mesures de défiscalisation des investissements outre-mer et deux crédits d’impôts en faveur de l’investissement outre-mer sont créés ;

- le taux de la taxe de risque systémique passe de 0,50% à 0,539% à compter du 1er janvier 2014 ;

- en cas de vérification de comptabilité, les grandes entreprises doivent désormais présenter leur comptabilité consolidée (si il y en a une) et leur comptabilité analytique.

D’autres mesures mineures sont également prévues. Voici un lien qui vous permet d’accéder à la loi de finance 2014 dans son intégralité : Fiscal Online