Le compte de résultat est un tableau important du prévisionnel financier. Il permet à l’entrepreneur de vérifier la rentabilité de son projet en mettant en évidence les produits, les charges et le résultat sur une période déterminée (un exercice).

Ce dossier vous explique à quoi correspond le compte de résultat prévisionnel et quels sont les éléments qui permettent de le construire :

- Définition du compte de résultat prévisionnel

- L’exercice dans le compte de résultat prévisionnel

- Les produits dans le compte de résultat prévisionnel

- Les charges dans le compte de résultat prévisionnel

- Exemple compte de résultat prévisionnel

Définition du compte de résultat prévisionnel

Le compte de résultat est un tableau comptable qui récapitule les produits et les charges de l’exercice, sans qu’il soit tenu compte de leur date de paiement. Par différence, il fait apparaître le résultat de l’exercice qui correspondra :

- Soit à un bénéfice, dans le cas où les produits sont supérieurs aux charges.

- Soit à une perte dans le cas contraire.

L’élaboration du compte de résultat intervient lors de la construction de votre prévisionnel financier. C’est au niveau de ce tableau que vous pourrez apprécier la rentabilité de votre projet. Nous vous donnons plusieurs conseils pour effectuer ce travail ici : établir un compte de résultat prévisionnel.

Nous allons maintenant nous attarder sur la définition de trois éléments importants du compte de résultat : l’exercice, les produits et les charges.

L’exercice dans le compte de résultat prévisionnel

L’exercice correspond à la période au titre de laquelle le compte de résultat prévisionnel est établi. Il démarre à sa date d’ouverture, et se termine à sa date de clôture. Dans les sociétés, on retrouve ses dates dans les statuts.

En principe, un exercice a une durée de 12 mois. Toutefois, il peut exister des exceptions, notamment dans le cadre d’une création d’entreprise, la durée du premier exercice peut être différente.

Par exemple, si vous créez votre entreprise le 1er avril et que vous souhaitez le clôturer en fin d’année, vous pourrez prévoir un premier exercice de 9 mois, ou de 21 mois. La durée du premier exercice donc être différente, mais sans pouvoir s’étaler sur plus de 2 années civiles.

Les produits dans le compte de résultat prévisionnel

Les produits correspondent aux revenus générés par l’entreprise au cours de l’exercice. Normalement, ils sont majoritairement constitués par le chiffre d’affaires prévisionnel. On peut également y retrouver des subventions d’exploitation, des produits financiers ou des produits liés aux cessions d’actifs.

Concernant les règles de rattachement, un produit est comptabilisé sur l’exercice au titre duquel il est réalisé, indépendamment de sa date de paiement par le client.

- Si vous vendez un produit, il s’agit de l’exercice au cours duquel ce produit est livré.

- Si vous vendez un service, il s’agit de l’exercice au cours duquel la prestation est achevée.

Les charges dans le compte de résultat prévisionnel

Les charges correspondent aux dépenses liées à tous les biens et services consommés par l’entreprise au cours de l’exercice. On y retrouve notamment les achats de marchandises ou de matière premières, les frais généraux, les salaires et les cotisations sociales, les impôts et taxes.

Concernant les règles de rattachement, une charge doit être comptabilisée sur l’exercice au cours duquel elle est consommée. Si vous payez un acompte à un fournisseur avant la date de clôture, mais que vous êtes livré sur l’exercice suivant, la charge sera enregistrée sur l’exercice suivant.

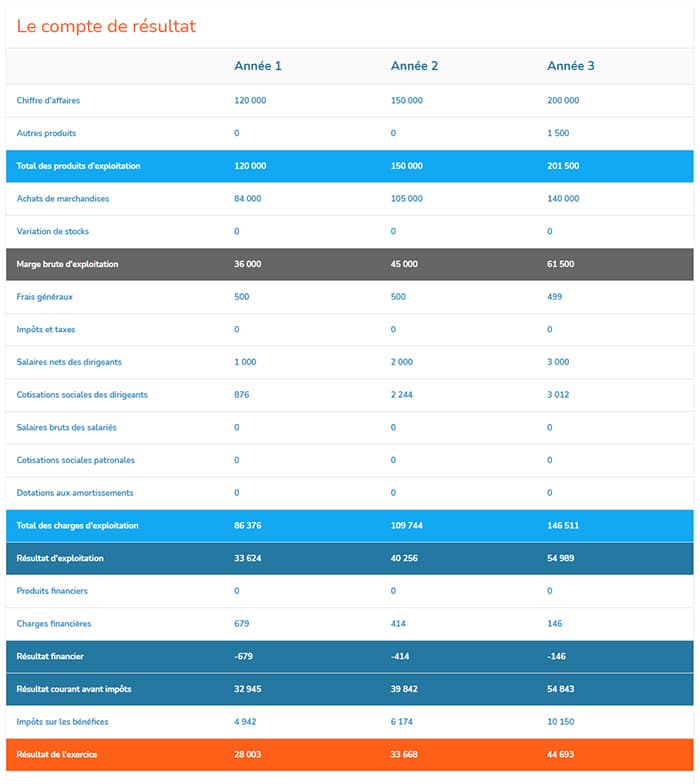

Exemple de compte de résultat prévisionnel

Voici un exemple de compte de résultat prévisionnel :