Le compte de résultat est un tableau financier important de votre business plan. Il permet de mesurer la rentabilité de votre projet. Cette rentabilité se mesure avec le résultat de l’exercice, qui se calcule par soustraction entre les produits prévisionnels et les charges prévisionnelles.

Dans ce dossier, Le Coin des Entrepreneurs vous explique comment se construit un compte de résultat dans un business plan.

Déterminez votre chiffre d’affaires prévisionnel

Pour élaborer votre compte de résultat, vous avez tout d’abord besoin de travailler sur vos hypothèses de chiffre d’affaires prévisionnel. Il s’agit, sans aucun doute, de la partie la plus compliquée à évaluer. Les chiffres que vous allez réellement réaliser seront différents de ce que vous allez prévoir, car il est impossible de prédire le futur de votre entreprise.

Afin d’obtenir un business plan cohérent, vous devez toutefois vous baser sur des hypothèses solides, qui découleront de votre travail au niveau de votre étude de marché et de vos tests sur le terrain. Nous avons déjà abordé ce sujet plus en détail sur Le Coin des Entrepreneurs :

Recensez vos dépenses et vos investissements

Pour exercer votre activité, vous allez avoir un certain nombre de dépenses. Les charges correspondent au deuxième élément que l’on retrouve dans le compte de résultat.

Listez et évaluez vos charges prévisionnelles

Le compte de résultat contient ensuite l’ensemble de vos charges prévisionnelles, c’est-à-dire toutes les dépenses que vous prévoyez de réaliser :

- vos achats de marchandises, de produits ou de matière premières,

- vos frais généraux : loyers, petit matériel, frais de gestion (comptabilité, banque, assurance), frais de déplacement, téléphone et internet…

Les investissements sont des dépenses immobilisables (dépenses supérieures à 500 euros hors taxes relatives à des éléments utilisés sur plusieurs années). Cela signifie qu’en comptabilité, vous n’allez pas les déduire immédiatement au niveau de votre compte de résultat. Les investissements figurent à l’actif de votre bilan et font l’objet d’un amortissement dans le compte de résultat. Un calcul doit être réalisé à ce niveau.

Par exemple : vous achetez un véhicule pour 10 000 euros et vous prévoyez de l’utiliser pendant 5 ans. Au niveau de votre compte de résultat, vous devez retrouver dans vos charges une dotation aux amortissements pour un montant de 2 000 euros, pendant 5 ans.

Classez les en fonction de leur nature

Les charges sont présentées par catégorie au niveau de votre compte de résultat. Pour avoir une bonne lecture de ce tableau financier, il faut regrouper vos charges par type, comme nous l’avons expliqué précédemment :

- les achats directement liés à votre activité,

- les frais généraux,

- les impôts et taxes,

- les salaires et les cotisations sociales,

- les dotations aux amortissements,

- les charges financières.

Calculez les sous-résultats du compte de résultat de votre business plan

Lorsque les produits et les charges ont été listés et évalués, vous pourrez ensuite procéder aux calculs pour construire votre compte de résultat.

Le résultat d’exploitation

Le résultat d’exploitation correspond à la différence entre les produits et les charges liées à l’exploitation de votre activité. Dans les produits, on retrouvera notamment le chiffre d’affaires et les subventions d’exploitation. Dans les charges, on retrouvera principalement les achats, les frais généraux et les charges de personnel.

Résultat d’exploitation = Produits d’exploitation – Charges d’exploitation

Le résultat financier

Comme son nom l’indique, le résultat financier reflète le résultat de la politique de financement : stratégies d’endettement et de placement des excédents de trésorerie de votre entreprise.

Il se calcule très facilement, en soustrayant les charges financières (intérêts d’emprunts, intérêts de comptes courants d’associés) aux produits financiers (intérêts de placements). Il peut être positif ou négatif.

Résultat financier = Produits financiers – Charges financières

Le résultat exceptionnel

Le résultat exceptionnel mesure l’impact des événements imprévus ou rares, non liés à l’exploitation ou au financement. Ces opérations ne sont pas récurrentes. Par définition, ce résultat est difficile à estimer dans un prévisionnel financier.

Il s’obtient en faisant la différence entre les produits exceptionnels (ventes d’immobilisations et subventions d’investissements essentiellement) et les charges exceptionnelles (valeur des immobilisations cédées, pénalités, dons…).

Résultat exceptionnel = Produits exceptionnels – Charges exceptionnelles

Le résultat courant avant impôt

Le résultat courant avant impôt mesure la rentabilité provenant de l’activité de l’entreprise. Il tient compte, non seulement de l’exploitation, mais aussi de la politique de financement et des événements exceptionnels.

Il s’obtient en additionnant, tout simplement, les trois sous-résultats calculés précédemment : le résultat d’exploitation, le résultat financier et le résultat exceptionnel.

Résultat courant = Résultat d’exploitation + Résultat financier + Résultat exceptionnel

Le résultat après impôts

Le résultat après impôts s’obtient en soustrayant l’impôt sur les bénéfices du résultat courant avant impôt. Dans le compte de résultat, l’impôt sur les bénéfices n’est présent que lorsque le régime d’imposition est l’impôt sur les sociétés.

Pour les micro-entreprises ou les entreprises à l’IR, l’impôt sur les bénéfices est calculé et payé directement par l’entrepreneur (ou par les associés dans les sociétés).

Présentez correctement votre compte de résultat dans votre business plan

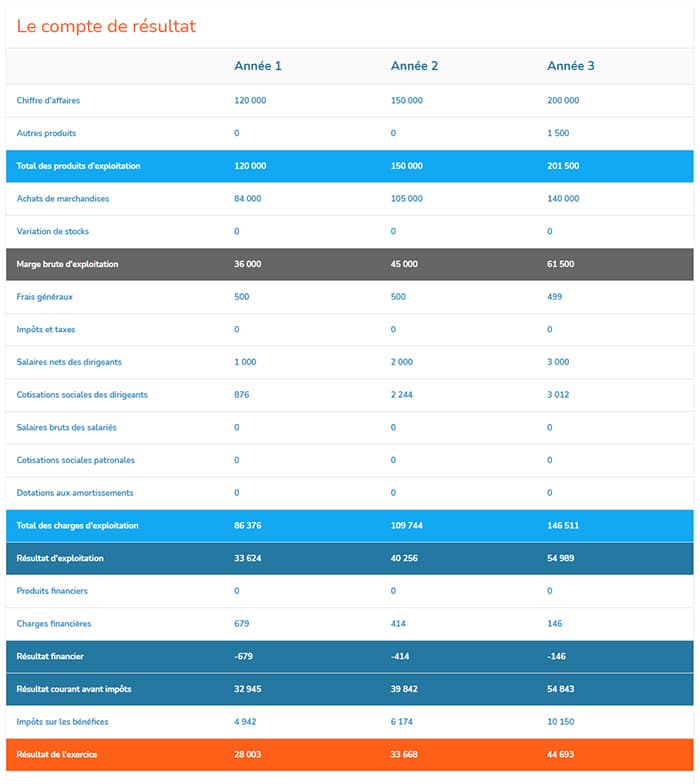

Dans votre business plan, votre compte de résultat se présentera sous la forme d’un tableau qui regroupera les produits et les dépenses par grande masse : le chiffre d’affaires, les achats, les frais généraux, les charges de personnel… La dernière ligne du tableau correspond au résultat après impôt. En général, le compte de résultat du business plan est calculé sur une période de 3 ans (décomposée en 3 périodes de 1 an).

Voici un exemple de compte de résultat :

Pour limiter les risques d’erreurs dans les calculs et la présentation de votre compte de résultat, il est conseillé d’utiliser une application qui vous permet de réaliser votre prévisionnel financier.