Contacter un comptableL’actif du bilan comptable représente l’ensemble des éléments positifs du patrimoine de l’entreprise à la date d’établissement du bilan. L’actif contient notamment : les immobilisations, les stocks, les créances et la trésorerie.

Le coin des entrepreneurs vous explique à quoi correspond l’actif du bilan comptable, les éléments qu’on y retrouve ainsi que les notions importantes à propos des éléments d’actif.

Qu’est-ce que l’actif du bilan comptable ?

Les éléments figurant à l’actif du bilan comptable correspondent à tout ce que possède l’entreprise, il s’agit du patrimoine de l’entreprise ayant une valeur positive pour celle-ci. Cette partie forme, avec le passif, le bilan comptable de l’entreprise.

L’actif du bilan est composé des catégories suivantes :

- l’actif immobilisé, constitué par les actifs durables. Il comprend les immobilisations incorporelles, corporelles et financières,

- l’actif circulant, constitué par les actifs non conservés durablement. Il comprend notamment les stocks de l’entreprise, les créances, les avances et acomptes versés, la trésorerie ainsi que certains comptes de régularisation utilisés dans le cadre de l’établissement des comptes annuels.

Le contenu de l’actif du bilan comptable

Voici un complément d’information sur les principaux éléments figurant à l’actif du bilan comptable : l’actif immobilisé, les stocks et en-cours, les avances et acomptes versés, la trésorerie et les placements, ainsi que les comptes de régularisation.

L’actif immobilisé

L’actif immobilisé est constitué :

- des immobilisations incorporelles,

- des immobilisations corporelles,

- des immobilisations financières.

Remarque : il s’agit des éléments comptabilisés dans les comptes de la classe 2.

Pour chacun de ces catégories, on présente au titre de l’exercice concerné : le montant brut des immobilisations, le montant cumulé des amortissements et provisions, et le montant net des immobilisations.

Les stocks et les en-cours

Cette catégorie du bilan contient notamment les stocks de marchandises et de matières premières, les en-cours de production ainsi que les produits finis. Ces éléments sont comptabilisés dans les comptes de classe 3.

Les montants qu’on retrouve dans ces catégories sont calculés suite à l’établissement de l’inventaire à la clôture de l’exercice comptable. Le cas échéant, des dépréciations peuvent venir impacter la valeur nette des stocks.

Les avances et acomptes versés

On retrouve également à l’actif du bilan le montant total des avances et acomptes payés par l’entreprise à la date de clôture de l’exercice. Ces éléments sont comptabilisés dans les comptes de classe 4.

Il s’agit notamment des avances et acomptes versés aux fournisseurs et au personnel de l’entreprise.

Les créances

Les créances à l’actif du bilan contiennent toutes les créances que l’entreprise détient envers les tiers à la date de clôture de l’exercice comptable. Il s’agit notamment des créances clients (factures clients non payées à la date de clôture) et des créances fiscales (crédit de TVA, excédent d’IS…). Ces éléments sont comptabilisés dans les comptes de classe 4.

La trésorerie et les placements à court terme

On retrouve dans cette catégories les soldes positifs figurant notamment, à la date d’établissement du bilan, en comptes bancaires, en caisses et en placement de trésorerie. Ces éléments sont comptabilisés dans les comptes de classe 5.

Les comptes de régularisation figurant à l’actif

Lors de l’établissement des comptes annuels, des opérations d’inventaire sont comptabilisées à la date de clôture de l’exercice. Ainsi, on peut par exemple retrouver à l’actif du bilan des charges constatées d’avance et des produits à recevoir.

La présentation de l’actif du bilan comptable

En fonction de la méthode de présentation des comptes annuels de l’entreprise (présentation simplifiée, présentation de base, présentation développée), l’actif du bilan comptable détaille sa consistance de manière plus ou moins étendue.

- la présentation simplifiée du bilan concerne les petites entreprises (1),

- la présentation de base du bilan concerne les moyennes et les grandes entreprises,

- la présentation développée du bilan est facultative, elle permet de présenter les éléments plus en détail et de fournir d’autres tableaux comptables complémentaires.

(1) Il s’agit des entreprises qui ne dépassent pas 2 des 3 seuils suivants à la clôture de l’exercice : 4 millions d’euros de total bilan, 8 millions d’euros de chiffre d’affaires hors taxes et 50 salariés.

Au bilan, les actifs comportant une clause de réserve de propriété doivent être regroupés sur une ligne distincte portant la mention » dont… avec clause de réserve de propriété « .

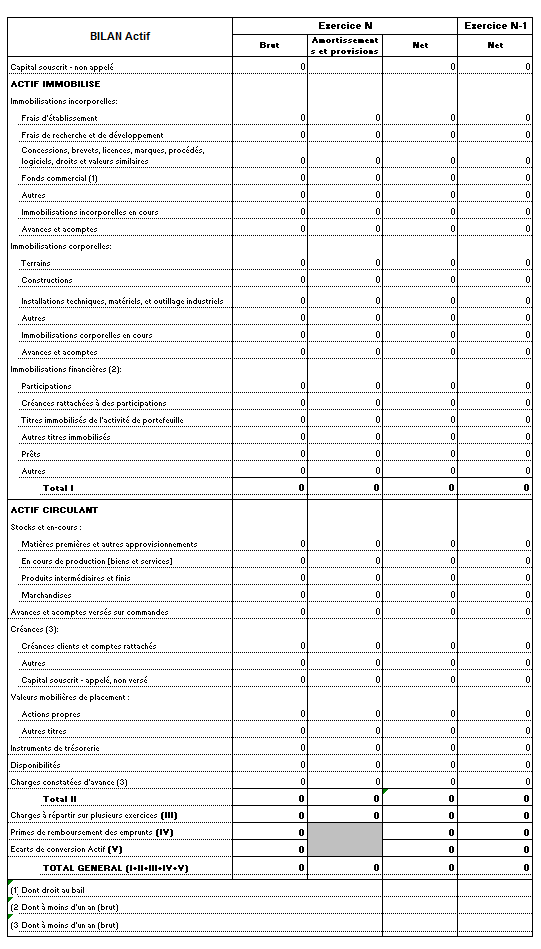

Exemple de tableau de la partie actif du bilan comptable

Voici un exemple de partie actif du bilan comptable suivant les règles applicables avec le système de présentation simplifiée :

Et voici un exemple de partie actif du bilan comptable pour les entreprises qui doivent présenter leur compte suivant le système de présentation de base :

La présentation du bilan selon le système de base apporte d’avantage de précisions sur chaque catégorie d’élément d’actif. Pour un tiers, elle facilite l’analyse et la compréhension du bilan comptable.

L’analyse des éléments de l’actif du bilan comptable

Toute d’abord, au niveau de la présentation du bilan, le total de l’actif doit être obligatoirement égal au total du passif.

L’analyse des éléments figurant à l’actif du bilan comptable ne suffit parfois pas à identifier correctement la véritable valeur du patrimoine d’une entreprise. Plusieurs actifs immatériels peuvent ne pas y figurer, comme par exemple le savoir-faire des dirigeants, ou y figurer pour une valorisation inexacte par rapport à la réalité, ce qui est souvent le cas pour les sites et outils web notamment, ou les titres financiers.

L’annexe comptable constitue un document important pour vous aider à analyser la partie actif d’un bilan, il faut donc la consulter pour étudier les informations qui y figurent.

L’analyse des actifs de l’entreprise par un tiers, notamment dans le cadre d’une opération d’acquisition, doit être accompagnée par un audit pour vérifier que les éléments qui y figurent sont correctement évalués en comptabilité par rapport à la réalité. Cet audit peut être réalisé de manière ciblée, uniquement sur les éléments qui suscitent l’intérêt du tiers.

Plusieurs éléments figurant à l’actif du bilan sont utilisés pour calculer des indicateurs financiers importants, notamment :

- le fonds de roulement, qui mesure les ressources à moyen et long terme dont dispose l’entreprise pour financer son exploitation. Si les passifs à long terme ne suffisent pas à financer les actifs immobilisés, cela signifie que les financement à long terme mobilisés par l’entreprise sont insuffisants et que l’équilibre financier à long terme n’est pas bon.

- le besoin en fonds de roulement, qui mesure les ressources financières dont l’entreprise a besoin pour financer son exploitation. Pour certaines activités, il se peut toutefois que l’entreprise ait une ressource en fonds de roulement. Cela signifie que sur son cycle exploitation, l’entreprise récupère plus rapidement l’argent qu’elle n’en dépense.

- la trésorerie nette, qui représente la différence entre le fonds de roulement et le besoin en fonds de roulement.

- ainsi qu’une multitude d’autres ratios : le délai de rotation des stocks, le délai de règlement clients…

Qu’est-ce que les « constructions » à l’actif d’une SCI ?

Bravo pour la richesse de votre site.

Merci !

Bonjour,

Ce sont, par exemple, les bâtiments construits sur les terrains dont la SCI est propriétaire.

Il peut s’agir de locaux à usage d’habitation ou à usage professionnel.

Le montant de ce poste doit, en principe, être ventilé entre les principaux composants du bâtiment.

Bonne journée. Cordialement, Thibaut Clermont.

Un très bon guide en comptabilité valable pour amateur et professionnel.

Merci !