Le besoin en fonds de roulement (BFR) correspond au décalage entre les décaissements et les encaissements. Ce décalage crée un besoin temporaire qui doit être financé, ou une ressource financière lorsqu’il est négatif.

Ce dossier vous explique tout ce qu’il faut savoir à propos du besoin en fonds de roulement (BFR) :

- Qu’est-ce que le besoin en fonds de roulement ?

- Comment calculer le besoin en fonds de roulement ?

- Besoin en fonds de roulement positif ou négatif : comment l’interpréter ?

- Comment améliorer le besoin en fonds de roulement ?

Qu’est-ce que le besoin en fonds de roulement ?

Le besoin en fonds de roulement correspond au montant qu’une entreprise doit financer pour gérer le décalage entre les décaissements et les encaissements.

Concrètement, l’entreprise qui doit payer ses fournisseurs avant d’obtenir le règlement de ses clients a un besoin en fonds de roulement à financer. Plus les stocks et les délais d’écoulement sont importants, plus l’entreprise risque d’avoir un besoin en fonds de roulement significatif.

L’ampleur du besoin en fonds de roulement dépend de plusieurs paramètres : le secteur d’activité, les conditions de vente, les conditions d’achat, les délais de rotation des stocks et le volume d’activité.

Comment calculer le besoin en fonds de roulement ?

Le besoin en fonds de roulement peut être obtenu de plusieurs manières différentes. Pour que le calcul du besoin en fonds de roulement soit possible, il faut déterminer, à un instant t, les éléments de l’actif et du passif circulant. En pratique, il est nécessaire de se baser sur les éléments figurant dans le bilan comptable.

Tout d’abord, il peut être calculé très simplement à partir des éléments figurant au bilan :

BFR = Actif circulant – Passif circulant

Sinon, une autre méthode plus détaillée permet de calculer le besoin en fonds de roulement :

BFR = créances clients + créances fiscales et sociales + autres créances à court terme + stock – dettes fournisseurs – dettes fiscales – dettes sociales – autres dettes à court terme

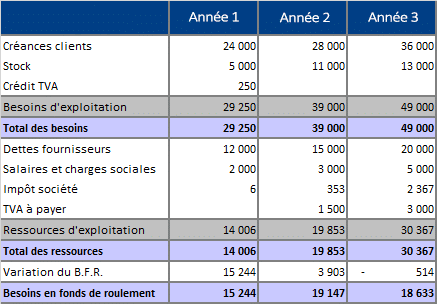

Voici un exemple de tableau de calcul du besoin en fonds de roulement :

Besoin en fonds de roulement positif ou négatif : comment l’interpréter ?

Le résultat obtenu suite au calcul du besoin en fonds de roulement peut être positif ou négatif. Nous vous expliquons ci-dessous comment interpréter ce résultat.

Le besoin en fonds de roulement est positif

Lorsque le besoin en fonds de roulement est positif, cela signifie que l’entreprise a besoin de trésorerie pour financer le décalage entre les décaissements et les encaissements.

Bien que cette situation soit tout à fait normale dans de nombreux secteurs d’activité, l’entrepreneur doit tout de même veiller à maîtriser son besoin en fonds de roulement. Pour cela, il faut être particulièrement vigilent sur les délais de paiement des clients et des fournisseurs, ainsi que sur la gestion des stocks.

Un accroissement du besoin en fonds de roulement de l’entreprise qui n’est pas corrélé à la croissance de l’activité est un mauvais signal.

Le besoin en fonds de roulement est négatif

Un besoin en fonds de roulement négatif est une bonne nouvelle pour l’entrepreneur, cela signifie qu’il n’a pas besoin de trésorerie pour financer son décalage entre les décaissements et les encaissements. Au contraire, l’entreprise dispose d’une ressource financière car elle encaisse les paiements clients avant de régler les fournisseurs.

En pratique, ce genre de situation se rencontre souvent dans les secteurs d’activité où les clients effectuent des paiements comptants.

Comment améliorer le besoin en fonds de roulement ?

Un entrepreneur a plusieurs moyens d’action pour améliorer le besoin en fonds de roulement de son entreprise. Parmi celles-ci, nous pouvons notamment citer :

- la réduction des délais de paiement des clients ;

- la mise en place d’un acompte à payer par les clients ;

- l’allongement des délais de paiement avec les fournisseurs ;

- la réduction du délai de rotation des stocks ;

- lorsque l’entreprise est en crédit de TVA, le passage au réel mensuel permet de le récupérer plus rapidement.

Nous évoquons en détail tous les moyens d’actions possibles pour améliorer le besoin en fonds de roulement ici : l’amélioration du BFR.