Le business plan contient plusieurs tableaux financiers permettant d’analyser le projet de création, de reprise ou de développement d’entreprise. Ces tableaux financiers prévisionnels comprennent notamment : le compte de résultat et le bilan prévisionnel, le plan de financement et le budget de trésorerie.

Ce dossier sur les tableaux financiers du business plan comporte les parties suivantes :

- Présentation des tableaux financiers

- Le compte de résultat prévisionnel

- Le bilan prévisionnel

- Le plan de financement

- Le budget de trésorerie

- Les indicateurs financiers prévisionnels

- Les autres tableaux financiers

Les tableaux financiers du business plan

Un business contient plusieurs tableaux financiers permettant de traduire comptablement et financièrement le projet de création, de reprise ou de développement d’entreprise auquel il se rapporte.

Tout d’abord, on doit y retrouver systématiquement les tableaux financiers suivants :

- le compte de résultat prévisionnel,

- le bilan prévisionnel,

- le plan de financement,

- le budget de trésorerie,

- et les indicateurs financiers importants (capacité d’autofinancement, taux d’endettement, taux de rentabilité…).

Ensuite, de nombreux autres tableaux financiers peuvent être intégrés dans le business plan en cas de nécessité. Ce point est évoqué dans la dernière partie du dossier.

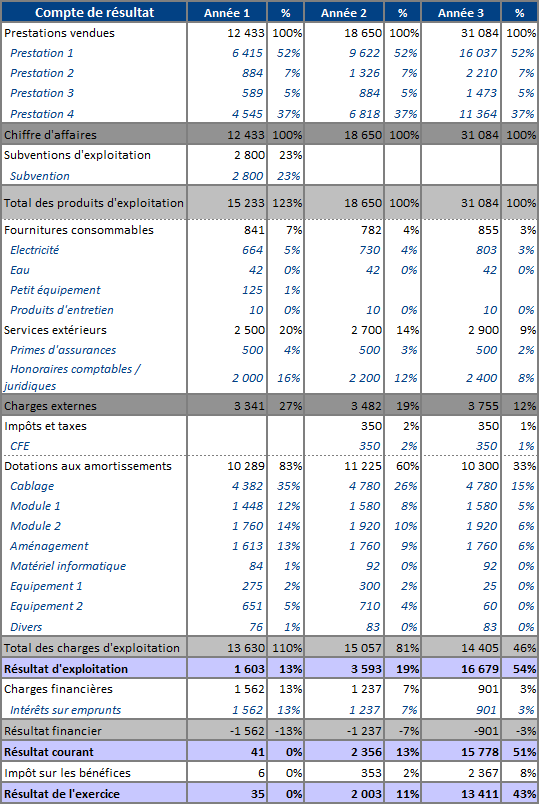

Le compte de résultat prévisionnel

Le compte de résultat prévisionnel contient l’ensemble de vos charges et produits prévisionnels, et aboutit à la détermination du résultat (bénéfice ou perte) pour chaque période (ou exercice comptable).

On retrouve dans un compte de résultat prévisionnel :

- le chiffre d’affaires prévisionnel, qui a été préalablement calculé lors de l’étude de marché,

- les charges prévisionnelles, composées des charges d’exploitation (achats de marchandises, frais généraux, charges de personnel…), des charges financières (intérêts d’emprunt, rémunérations des avances en compte courant d’associé…) et des charges exceptionnelles (assez rares dans un business plan).

Nous disposons de dossiers complets d’information pour chacun de ces éléments :

Couramment, le compte de résultat prévisionnel est suivi d’un tableau des soldes intermédiaires de gestion, qui permet d’analyser la formation du résultat en fournissant plusieurs indicateurs financiers importants (marge, valeur ajoutée, excédent brut d’exploitation, résultat opérationnel…).

Pour aller plus loin : le compte de résultat prévisionnel

Voici un exemple de compte de résultat prévisionnel :

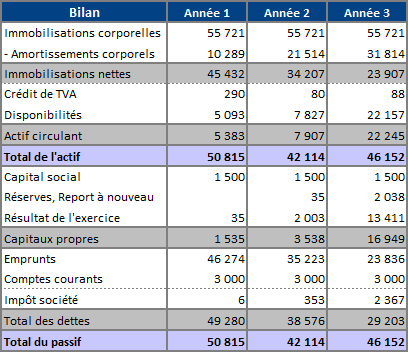

Le bilan prévisionnel

Le bilan prévisionnel contient l’ensemble des actifs et passifs prévisionnels, il propose une photographie du patrimoine de l’entreprise à la date de clôture de chaque période des prévisions.

On retrouve dans un bilan prévisionnel :

- Les actifs, qui correspondent à tout ce que l’entreprise possède. Ces éléments sont classés par catégories, avec principalement : les investissements (biens immobiliers, matériels et gros outillages, véhicules…), les stocks, les créances, la trésorerie.

- Les passifs, qui correspondent à l’endettement global de l’entreprise, vis-à-vis des associés (apports en capital social, résultats mis en réserve, avances en compte courant d’associé…) et vis-à-vis des tiers (emprunts en cours, dettes fournisseurs, dettes fiscales et sociales, salaires à payer…). Les éléments y figurant sont classés par catégorie, avec principalement les capitaux propres (capital social, réserves, résultat de l’exercice…), les provisions et les dettes.

Voici un exemple de bilan prévisionnel :

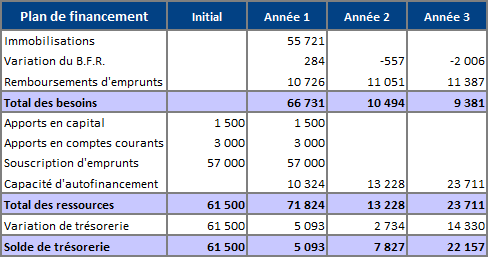

Le plan de financement

Le plan de financement permet de chiffrer le projet et de construire le plan de ressources financières. Ce tableau met ensuite en évidence le solde de trésorerie théorique en comparant les besoins à financer et les ressources affectées, à la date de démarrage du projet puis au titre de chaque période prévisonnelle.

On retrouve dans le plan de financement :

- L’ensemble des besoins à financer : investissements, remboursements d’emprunts, besoin en fonds de roulement…

- Les ressources financières affectées au projet : apports en capital social, emprunts souscrits, avances en compte courant d’associé…

Pour aller plus loin : le plan de financement

Voici un exemple de plan de financement :

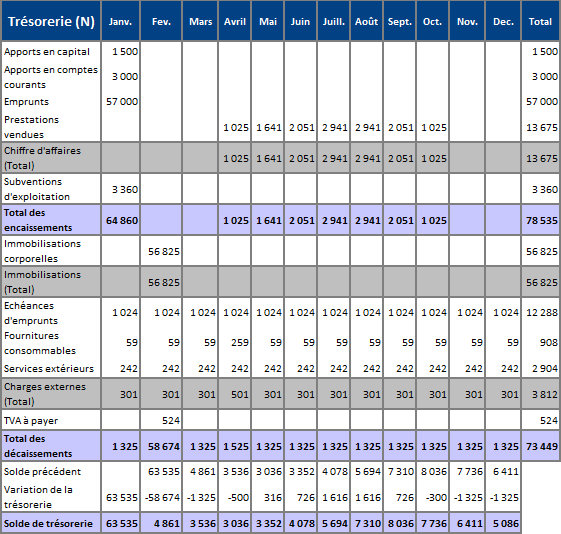

Le budget de trésorerie

Le budget de trésorerie permet de mettre en évidence les décalages entre tous les encaissements et les décaissements sur la période prévisionnelle en déterminant le solde de trésorerie suivant la fréquence souhaitée (mensuelle généralement). Les éléments intégrés dans le budget de trésorerie doivent l’être pour leur montant TTC lorsqu’ils supportent la TVA.

On retrouve dans le budget de trésorerie :

- Les encaissements, qui correspondent à toute la trésorerie que l’entreprise reçoit (apports en capital et en compte courant, déblocage des emprunts, paiement clients….)

- Les décaissements, qui correspondent à toutes les sorties de trésorerie prévues (achats d’investissement, remboursement des emprunts, paiement des fournisseurs, paiement des salaires et des charges sociales…)

Pour aller plus loin : le budget prévisionnel de trésorerie

Voici un exemple de budget de trésorerie :

Les indicateurs financiers importants

Les indicateurs financiers fournissent des renseignements importants au porteur de projet, il en existe une multitude et il convient de sélectionner ceux qui sont vraiment pertinents. Il est intéressant de les comparer ensuite aux statistiques du secteur.

Voici quelques indicateurs financiers qui doivent figurer dans un business plan :

- La capacité d’autofinancement : montant des ressources générées en interne par l’entreprise pour assurer son financement ;

- Le besoin en fonds de roulement : montant des besoins financiers à court terme liés à son activité opérationnelle ;

- La marge commerciale ou la marge de production suivant les activités,

- Le seuil de rentabilité ou point mort : montant minimal de chiffre d’affaires à atteindre pour couvrir toutes les charges et à partir duquel l’entreprise réalise des bénéfices ;

- Les ratios de rentabilité, notamment la rentabilité des capitaux investis ;

- Les ratios d’endettement.

Pour aller plus loin : les ratios financiers du business plan

Les autres tableaux financiers prévisionnels

Si nécessaire, le business plan peut également comporter plusieurs autres tableaux financiers. Voici une liste non exhaustive des principaux autres tableaux financiers que l’on peut retrouver dans un business plan :

- Le tableau de calcul du fonds de roulement ;

- Le tableau de calcul du besoin en fonds de roulement (BFR) ;

- Le tableau des investissements : on y retrouve le détail des investissements classés en immobilisation et éventuellement le calcul des dotations aux amortissements ;

- Les tableaux détaillés d’éléments prévisionnels : détail des charges de personnel, détail des impôts et taxes… ;

- …

Bonjour,

Dans le cadre des données financières du business plan pour une nouvelle entreprise d’inventaire quels sont les tableaux financiers obligatoires à remplir ?

Merci d’avance !

Bonjour,

Tout dépend l’objectif poursuivi par votre business plan (recherche d’un financement bancaire, d’un investisseur…).

Pouvez-vous m’en dire plus à ce sujet ?

La nature des tableaux financiers à inclure dans votre business plan va également dépendre de son destinataire.

Cordialement, Thibaut Clermont.

Bonjour,

Dans le cas d’une EURL soumise à l’IS, les bénéfices sont taxés à l’IS au taux de 15 %.

Si le gérant associé unique se verse des dividendes sur une part des bénéfices, ces dividendes sont soumis aux cotisations sociales des TNS et soumis à l’IR que supporte le gérant et sa famille.

Sauf erreur de ma part, n’y a-t-il pas double taxation : de l’entreprise, puis du gérant ?

Ou alors, le montant des bénéfices de l’EURL taxés à l’IS sont-ils calculés après le prélèvement des dividendes par le gérant (ie une fois les dividendes défalqués des bénéfices)?

Et si le gérant ne prélève aucun dividende, comment sont taxés les bénéfices de l’EURL (au social et au fiscal ?

Merci d’apporter une réponse à ces questions et d’éclairer ma lanterne.

Bien cordialement.

Jeean-Claude.

Bonjour,

Les bénéfices supportent, en effet, l’impôt sur les sociétés au taux de 15% sur les 38120 premiers euros de bénéfices puis au taux de 25%.

Cela dit, le reliquat peut, s’il n’y a pas de montant à imputer (report à nouveau débiteur par exemple), être distribué à l’associé unique.

Les dividendes versés supportent les cotisations sociales TNS, pour leur montant qui dépasse 10% du capital social et des apports en compte courant.

Mais, les charges sociales, reversées l’année suivante, seront déductibles du résultat fiscal. Elles généreront donc une « économie d’impôt sur les sociétés ».

Le gérant associé unique devra, pour sa part, payer l’impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers (en indiquant qu’il a déjà payé la CSG/CRDS).

Enfin, si l’associé unique ne reçoit pas de dividendes, les bénéfices supportent simplement l’IS, puis ils sont placés en report à nouveau ou en réserve. Ils pourront ainsi être distribués ultérieurement en cas de besoin.

Bonne journée. Cordialement, Thibaut CLERMONT.

Très bonne synthèse. Merci