Le seuil de rentabilité, appelé également point mort, permet de déterminer le chiffres d’affaires minimum à réaliser pour couvrir l’ensemble de ses charges. En d’autres termes, il permet de savoir à partir de quel niveau de chiffre d’affaires réalisé l’entreprise va commencer à gagner de l’argent.

La détermination du seuil de rentabilité peut être effectuée à différents moments :

- Au moment de la création de l’entreprise, lors de la réalisation d’un business plan.

- Au cours de la vie de l’entreprise pour certaines opérations (exemple : organisation d’une soirée, combien de participants minimum pour la rentabiliser ?).

Structure des charges et point mort

Pour calculer le point mort, il convient dans un premier temps d’analyser la nature des charges de son entreprise. On trouve deux grandes catégories, à savoir :

- Les charges fixes (CF),

- Les charges variables (CV).

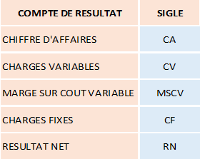

En effet, le seuil de rentabilité, que l’on appellera SR couvre l’ensemble des charges, on a donc la relation suivante : Seuil de rentabilité (SR) = Charges Fixes (CF) + Charges Variables (CV)

Les charges fixes sont inhérentes à la structure de l’entreprise, par définition leur montant est déterminé nonobstant le niveau du chiffre d’affaires.

A titre d’exemple, les charges fixes sont constituées de (liste non exhaustive) :

- Loyer,

- Assurance Responsabilité Civile Professionnelle,

- Téléphone,

- Honoraires de l’expert-comptable,

- Contrat de crédit-bail,

- Masse salariale (hors primes sur CA ou encore hors contrats à l’heure).

Les charges variables, à l’inverse, varient en fonction du niveau du chiffre d’affaires. Elles sont intrinsèquement liées.

A titre d’exemple, on trouve parmi les charges variables (liste non exhaustive):

- Le coût d’achat des produits vendus,

- Le coût de fabrication des produits ou prestations réalisées,

- Les coûts de sous-traitance,

- La partie de la masse salariale identifiée (ex : primes sur CA, CDD payés à l’heure (agent de sécurité par exemple).

Le tableau ci-dessous reprend de façon synthétique la décomposition par nature du compte de résultat :

Formule de calcul du seuil de rentabilité

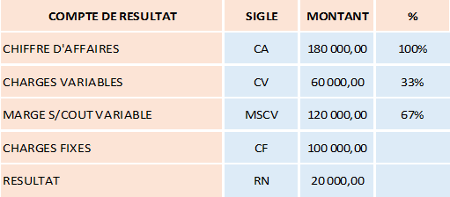

Le seuil de rentabilité se détermine de la façon suivante : CF / taux de marge sur coût variable

Le taux de marge sur coût variable étant la marge divisée par le CA : Marge (CA – CV) / CA * 100

Exemple :

Le Seuil de Rentabilité est de : 100 000 / 0,67 soit 150 000 euros

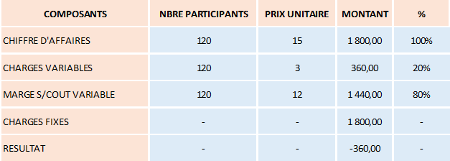

Dans notre introduction, on donnait en exemple le nombre de participants minimum pour rentabiliser une soirée.

Le tableau ci-dessous détaille ce cas de figure :

Le seuil de rentabilité est de 1800 / 80% (Charges Fixes / taux de marge sur coût variable) soit 2 250 euros.

Pour obtenir le nombre de participants minimum, il convient de ramener le seuil de rentabilité par personne soit 2 250 / 15 = 150 personnes (Seuil de rentabilité / prix unitaire)

Dans notre cas de figure, cela représente 25 % de plus que le nombre de participants prévus.

Critiques de la méthode du seuil de rentabilité

Toute méthode de gestion doit faire l’objet d’une analyse critique en regardant les avantages et les inconvénients.

La principale difficulté réside dans l’analyse de la structure des charges, à savoir, réussir à déterminer de façon précise les charges fixes et les charges variables.

L’avantage de la méthode réside dans sa simplicité d’utilisation. Le seuil de rentabilité peut être calculé facilement par des non-initiés et l’on comprend rapidement le résultat obtenu.

Le principal inconvénient est lié au fait que la méthode n’évoque par les effets de seuil. Cela veut dire que pour un chiffre d’affaires supérieur (exemple de 20%), on peut avoir des charges fixes qui augmentent comme la masse salariale (avoir un salarié de plus pour faire face à l’augmentation du chiffre d’affaires).

A lire également sur le coin des entrepreneurs :

- les budgets prévisionnels

- Tout savoir sur le seuil de rentabilité

- Vérifier la rentabilité d’un projet

- les ratios d’analyse financière

- le coût de revient : définition et calcul

Cette publication a été rédigée avec la participation de Christophe Parey, fondateur de Pilogest.com