Le président de SAS ou de SASU doit déclarer chaque année les revenus qu’il s’est procurée par l’intermédiaire de son activité dans la société. Selon qu’il soit associé ou non au capital social, le président de SAS ou SASU aura différentes catégories de revenus à déclarer avec notamment : les rémunérations, les dividendes et les intérêts versés sur les apports en compte courant d’associé.

Voici les règles applicables en matière de déclarations de revenus du président de SAS ou de SASU lorsqu’il est une personne physique.

La déclaration d’impôt sur le revenu du président d’une SAS / SASU à l’IS

La déclaration des rémunérations versées

En contrepartie de ses fonctions, le président de SAS ou SASU peut obtenir une rémunération, qui seront imposables en son nom à l’impôt sur le revenu en tant que traitements et salaires.

Report des rémunérations sur la déclaration n°2042 :

Il convient de reporter le montant total des rémunérations perçues au titre du mandat social sur la déclaration des revenus n°2042, dans la catégorie « Traitements, salaires, pensions et rentes », à la ligne « Revenus d’activité ».

La déclaration des dividendes versés

Lorsqu’il est associé au capital de la société, le président peut, en sa qualité d’associé, percevoir des dividendes.

En principe, un prélèvement forfaitaire unique est précompté sur le dividende et payé à la source par l’entreprise.

En cas d’option pour le barème progressif, un acompte d’impôt sur le revenu est précompté sur le dividende (sauf cas de dispense) et payé à la source par l’entreprise. L’acompte payé s’impute sur le montant de l’impôt sur le revenu finalement dû par le président au vu de sa déclaration d’ensemble des revenus, et l’excédent éventuel lui est restitué.

Enfin, en cas d’option pour le barème progressif, le président peut déduire une partie de la CSG (payée à la source par la SAS ou la SASU au titre des prélèvements sociaux de 17,20%) à hauteur de 6,80% sur son revenu global.

Report des dividendes sur la déclaration n°2042 :

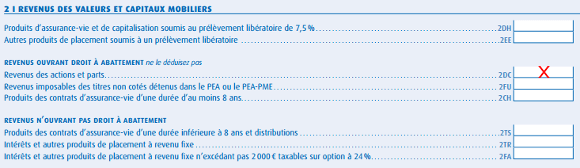

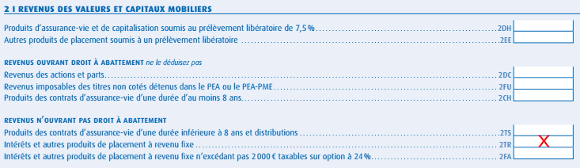

Les dividendes perçus par le président associé de SAS, ou le président associé unique de SASU, doivent donc être reportés dans la déclaration des revenus n°2042, dans la catégorie « Revenus des valeurs et capitaux mobiliers ».

La ligne à compléter est en principe celle intitulée « Revenus des actions ou parts ». Attention, il convient d’y déclarer le montant des dividendes bruts. En cas d’option pour le barème progressif, l’administration fiscale se chargera ensuite de calculer l’abattement de 40%.

Pour plus d’infos : comment sont imposés les dividendes d’un associé personne physique ?

La déclaration des intérêts versés

Les intérêts calculés sur les sommes versés en compte courant d’associé par le président de SAS ou de SASU constituent des produits de placement à revenu fixe imposables dans la catégorie des revenus de capitaux mobiliers.

En principe, ces intérêts sont soumis au prélèvement forfaitaire unique, prélevé à la source par l’entreprise.

Toutefois, l’intéressé peut opter pour l’imposition de ces revenus au barème progressif. Dans ce cas, un acompte d’impôt sur le revenu est prélevé à la source (sauf cas de dispense). L’acompte payé s’impute sur le montant de l’impôt sur le revenu finalement dû par le gérant au vu de sa déclaration d’ensemble des revenus. L’excédent éventuel est restitué.

Report des intérêts sur la déclaration n°2042 :

Les intérêts des comptes courants d’associés versés au président de SAS ou de SASU doivent donc être reportés dans la déclaration des revenus n°2042, dans la catégorie « Revenus des valeurs et capitaux mobiliers ».

La ligne à compléter est en principe celle intitulée « Intérêts et autres produits de placement à revenu fixe », dans la partie « Revenus n’ouvrant pas droit à abattement ».

Pour plus d’infos : la fiscalité des intérêts de compte courant d’associé.

La déclaration d’impôt sur le revenu du président d’une SAS / SASU à l’IR

Une SAS ou une SASU peuvent être soumises au régime des sociétés de personnes durant 5 exercices maximum. Cette option modifie le traitement fiscal des revenus du président de la société lorsqu’il est associé au capital.

Le président n’est pas associé de la SAS ou de la SASU

Lorsque le président de la société n’est pas associé au capital, les revenus qu’il perçoit ne peuvent être constitués que de rémunérations. Ces dernières seront imposables en son nom à l’impôt sur le revenu dans la catégorie des traitements et salaires.

Les modalités de déclaration sont les mêmes que dans le cas d’une SAS ou d’une SASU à l’IS (voir ci-dessus).

La président est associé de la SAS ou associé unique de la SASU

Le président associé d’une SAS (ou le président associé unique d’une SASU) soumise au régime des sociétés de personnes est personnellement imposé pour la part qui lui revient dans le bénéfice social même si, en fait, ce bénéfice n’est pas réparti. La répartition du bénéfice est effectuée entre les associés présents à la clôture de l’exercice.

Le montant imposable au nom président de la société doit tenir compte non seulement de sa part dans les bénéfices sociaux, mais également de ses rémunérations ou ses intérêts, non déductibles du résultat social, qui lui sont versés ou encore des avantages particuliers qui lui sont accordés.

Remarque : Sous le régime des sociétés de personnes, les rémunérations ne sont donc pas imposables à l’impôt sur le revenu en tant que traitements et salaires, elles sont réintégrées dans la quote-part de bénéfice professionnel.

Déclaration du bénéfice professionnel :

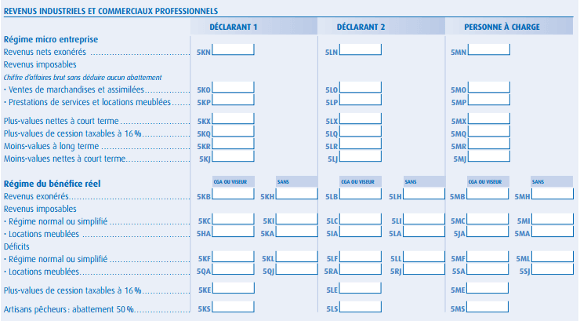

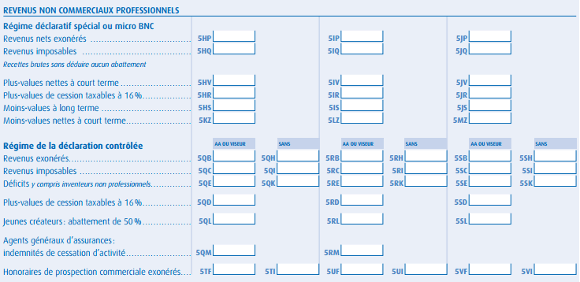

Le bénéfice fiscal revenant au président doit être inscrit dans la déclaration complémentaire n°2042-C-PRO, au cadre « Revenus industriels et commerciaux professionnels », ou »Revenus non commerciaux professionnels » pour les activités libérales ne revêtant pas un caractère commercial.

Pour les BIC professionnels, la quote-part de bénéfice doit être reporté dans le cadre « Régime du bénéfice réel » de la déclaration n°2042-C-PRO :

Pour les BNC professionnels, la quote-part de bénéfice doit être reporté dans le cadre « Régime de la déclaration contrôlée » de la déclaration n°2042-C-PRO :

Le montant à déclarer est indiqué dans la liasse fiscale de la SAS, sur la déclaration de résultat 2031 bis cadre D (pour les BIC) ou sur la déclaration de résultat 2035 cadre D (pour les BNC).

Bonjour,

Je suis présidente d’une SASU, salariée donc je déclare traitements et salaires mais ces salaires proviennent de revenus reçus par la SASU, que dois-je déclarer et quelle case ?

Je vous remercie de votre réponse.

Bonjour,

Les rémunérations imposables reçues par le président d’une SASU constituent des traitements et salaires.

Elles sont déclarés de la même manières que les salaires perçus par un salarié sous contrat de travail.

Bonjour,

Je suis présidente non rémunérée d’une SAS dont ma soeur est associé unique 100%.

Je ne perçois donc aucun revenu de quelque forme que ce soit de cette activité.

C’est notre premier bilan et nous sommes un peu perdus.

1* Dois je de mon côté déclarer quelque chose via 2042 ? Je pense que non.

2* La totalité du résultat mentionné en liasse fiscale déposée me générera-t-elle un appel d’IR de 100% des bénéfices de la SAS, là ou ma sœur a perçu 100% dividendes ?

3* Y-a-t-il un formulaire spécifique pour éviter cette situation ?

Bonjour,

De votre côté, si vous êtes présidente non rémunérée, vous n’avez rien à déclarer à titre personnel.

Si votre SAS est à l’IS, les bénéfices sont imposés sur la société.

Si votre SAS est à l’IR, votre sœur supporte personnellement l’imposition des bénéfices.